Theo BVSC, tăng trưởng tín dụng trong 3-5 năm tới sẽ duy trì ở mặt bằng khoảng 14%/năm, thấp hơn so với giai đoạn 2015-2017 (trung bình 18,1%), do cung và cầu tín dụng đều eo hẹp hơn. Ở phía cầu là do tăng trưởng GDP dự báo sẽ chậm lại; ở phía cung là do áp lực vốn chuẩn bị cho Basel II, cùng với đó là việc siết nguồn cung tín dụng bất động sản.

Bức tranh ngành ngân hàng vừa được Công ty Chứng khoán Bảo Việt phác họa trong “Báo cáo Triển vọng ngành ngân hàng 2019” có nhiều điếm nhấn đặc biệt.

Theo BVSC, tăng trưởng tín dụng trong 3-5 năm tới sẽ duy trì ở mặt bằng khoảng 14%/năm, thấp hơn so với giai đoạn 2015-2017 (trung bình 18,1%), do cung và cầu tín dụng đều eo hẹp hơn.

BVSC cho rằng cầu tín dụng được dự báo sẽ tăng trưởng chậm lại do tăng trưởng kinh tế nhiều khả năng sẽ thấp hơn năm 2018, dự báo ở mức 6,4-6,5% trong năm 2019, kéo theo nhu cầu vay vốn mở rộng sản xuất kinh doanh từ phía doanh nghiệp có thể giảm tốc. Ngoài ra, lãi suất dự báo tăng nhẹ trong 2019 cũng sẽ ảnh hưởng đến nhu cầu vay vốn của khách hàng.

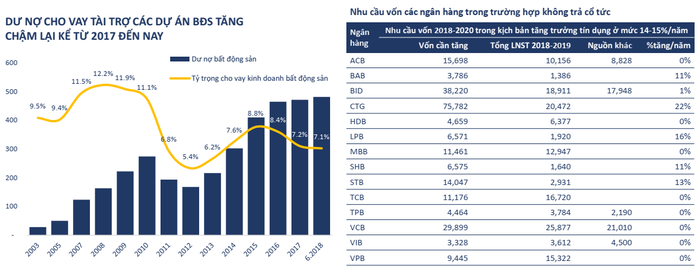

Trong khi đó, cung tín dụng chịu áp lực từ vốn chuẩn bị cho Basel II. Theo ước tính của BVSC, nhu cầu vốn ước tính để đáp ứng được mức tăng trưởng tín dụng 14-15%/năm ở các ngân hàng niêm yết là khoảng 237.000 tỷ VND trong 2018-2019.

Cùng với đó, nguồn cung tín dụng bất động sản đang bị siết lại thông qua nâng hệ số rủi ro đối với các khoản cho vay kinh doanh bất động sản lên 200% vào đầu 2018 và 250% vào đầu 2019, đồng thời giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn xuống 40% vào đầu 2019.

Nguồn: BVSC

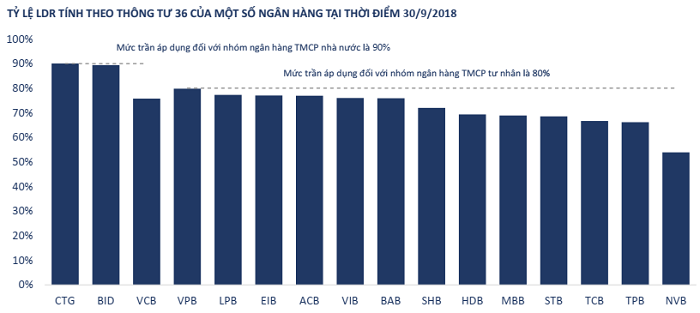

Về hoạt động kinh doanh, BVSC dự báo tỷ lệ thu nhập lãi cận biên (NIM) toàn ngành năm 2019 sẽ duy trì ở mức 3,2%. BVSC cho rằng ngành ngân hàng có thể đạt mức NIM tương đương 2018 do tỷ lệ LDR tại hầu hết các ngân hàng vẫn đang ở dưới mức quy định theo Thông tư 36 và “quyền mặc cả” của ngân hàng vẫn tốt hơn so với khách hàng, nhờ đó có thể thay đổi lãi suất đầu ra theo biến động lãi suất đầu vào, duy trì chênh lệch lãi suất hợp lý.

Hai yếu tố tác động tiêu cực tới NIM là việc đưa tỷ lệ vốn ngắn hạn cho vay trung dài hạn phải về 40% vào 1/1/2019 và nguồn vốn giá rẻ từ Kho bạc Nhà nước có thể sẽ giảm trong 2019 do tình hình giải ngân đầu tư công tốt hơn so với 2018. Tuy nhiên, tiền gửi kho bạc nhà nước chỉ ảnh hưởng đến 3 ngân hàng gốc quốc doanh là BIDV, VietinBank, Vietcombank và những ngân hàng đang có thể có tỷ lệ vốn ngắn hạn cho vay trung dài hạn quanh mức 40% gồm có VIB, TPBank, LienPostBank, Eximbank và BacABank.

Theo BVSC, xu hướng trong hoạt động kinh doanh của các ngân hàng đang là cải thiện hiệu quả kinh doanh tín dụng. BVSC kỳ vọng các ngân hàng vẫn có thể mở rộng lợi nhuận đối với hoạt động tín dụng do chi phí dự phòng giảm. Với các nguồn thu đột biến, công ty chứng khoán này cho rằng sẽ các ngân hàng sẽ không còn thu nhập đột biến từ hiện thực hóa trái phiếu đầu tư cũng như các khoản lãi đột biến liên quan đến hoạt động bancassurance và thu từ xử lý nợ xấu.

Nguồn: BVSC

Đối với vấn đề nợ xấu, BVSC nhận định rủi ro tỷ lệ nợ xấu tăng trở lại trong năm 2019 là không lớn. Theo BVSC, chất lượng tài sản của các ngân hàng vẫn tốt, do tỷ lệ nợ nhóm 2 chưa có dấu hiệu tăng; thêm vào đó, tỷ lệ bao phủ nợ xấu hiện tốt hơn nhiều so với giai đoạn trước và các ngân hàng có nguồn lực tốt hơn để xử lý nợ xấu.

Ngoài ra, rủi ro nợ xấu bán cho VAMC quay lại nội bảng là không lớn. Mặc dù phần lớn số nợ được bán cho VAMC trong năm 2014 và 2015 sẽ đáo hạn vào 2019 và 2020 nhưng BVSC cho hay, phần lớn lượng trái phiếu này tập trung ở những ngân hàng đang tái cơ cấu và những ngân hàng này có thể có thời gian xử lý trái phiếu VAMC dài hơn 5 năm.

Hiện 5 ngân hàng lớn bao gồm Vietcombank, ACB, MB, Techcombank, VietinBank đã trích lập hết và tất toán trái phiếu VAMC. Lợi nhuận tốt của 2018 có thể giúp các ngân hàng còn lại có nguồn lực trích lập nốt số trái phiếu VAMC đã mua năm 2014.

{kind=link}